Találós kérdés. Ha van, akkor az a baj. Ha nincs, akkor az a baj. Akinek túl sok van, nem érti, hogy akinek nincs, az mit pattog. Ha nincs elég, akkor az minden mást be tud árnyékolni. Mi az? Megvan? Nem, nem árvíztűrő tükörfúrógép. A mai epizód témája a pénz, és ha már ennek hallatán elkezdted magad kellemetlenül érezni -- teljesen megértelek. Amennyire fontos téma a pénz, van egyfajta tabu körülötte, és ha ez még szégyenérzettel is párosul, akkor aztán teljes a némasági fogadalom. Pedig fontos róla beszélni, mert ha akarjuk, ha nem, muszáj foglalkoznunk a pénzzel -- ez nem egy olyan dolog, ami hirtelen el fog tűnni az emberi társadalomból. Úgyhogy most megbirkózunk ezzel a zavarral, és inkább kilevegőztetjük a témát. Éppen azért, mert annyi embernél érzékeny pont a téma, nagyon sok sztereotípia épült ki aköré, hogy mi az a pénz, kinek van, milyen ember az, akinek van, milyen ember az, akinek nincs, satöbbi. Ezeket a valóságtorzító sztereotípiákat aztán szólásmondásokba és idézőjeles “hasznos tanácsokba” csomagoltuk, és úgy mondogatjuk őket, mintha teljesen egyértelmű igazságokról beszélnénk - pedig nem azok. "A pénz nem boldogít." "A pénz annál van, aki megérdemli." "A pénz gonosszá tesz." "A pénz mindenképpen gyorsan elfogy, ezért ha hozzájutsz, gyorsan el kell költeni." Pedig attól, hogy valami szólás, még nem igaz. Sőt. Úgyhogy a Lecsó podcast legújabb epizódjában lebontom azokat a pénzmítoszokat, amikkel én is folyamatosan találkozom, és amiket a hallgatók is beküldtek arra a kérdésemre, hogy miről legyen szó ebben a részben. És remélem, hogy az epizód végére már nem lesz benned akkora gyomorgörcs a pénz hallatán. :) Farkas Lívia vagyok, és csapjunk bele a Lecsóba. Kattints a nagy lejátszás-gombra, és már hallgathatod is a legújabb részt! Új! Ha bármi miatt nem tudod meghallgatni a podcastot, vagy szeretnéd hozzá olvasni a szöveget, akkor tekerj a bejegyzés aljára, ahol elolvashatod az epizód teljes szövegét! :) ... Olvass tovább

Így vásárolj tudatosan – 3 teszt, hogy biztosan megérje

Gyerekkoromban egy nyaraláson a húgommal kiszúrtunk egy boltban egy életnagyságú, másfél méteres (!) plüss Rózsaszín Párducot. Még felnőttként is nagy, gyerekként egyenesen hatalmas volt. Mire közös erővel sikerült meggyőznünk a szüleinket, hogy vegyék meg nekünk, és igent mondtak, már elvitték az utolsó darabot. Nagyon csalódott voltam -- kábé öt percig. Másnapra már világos volt számomra, hogy hülyeség lett volna megvenni, mert csak kerülgettük volna a lakásban. Az, hogy vásárlás előtt megálljak és feltegyem azt a kérdést, hogy "Biztos, hogy szükséged van rá?" azóta az első és legfontosabb kérdés lett, ami megalapozta, hogy felnőttként tudatosan vásároljak. Hamar megtapasztaltam, mennyire segít leválogatni azt, ami nem kell (ami csak kiabál, hogy vedd meg). A másik oldalon viszont segít megerősíteni a vásárlásaimban, és tényleg rájöhetek tőle, hogy igen, ez tök jó ajánlat, és erre tényleg szükségem van! És ez az utóbbi szempont nagyon fontos olyankor, amikor mint mindenről, a vásárlásról is egymásnak ellentmondó, végletes elvek harsognak két oldalról. Vásárolj tudatosan - tudd, hogy honnan fúj a SALE Mostanában mindig van valamilyen akció vagy leértékelés -- akár azért, mert jön a karácsony, a nyár, a tanévkezdés, akár azért, mert elmúlt. Black Friday, Fekete Péntek, Sárga Kedd és egyéb színű hétköznapok. Ilyen Shopping, olyan Days. Ez a tendencia sikeresen belenevelte a vásárlókba (és egyébként a vállalkozásokba is) azt a nézetet, hogy a vásárlás az kizárólag az akciók körül forog. Mindent akkor kell venni, amikor akciós. Sőt, bármit AZÉRT kell megvenni, mert akciós - függetlenül minden más szemponttól. Hatvanöt guriga vécépapír? Kétszáz babkonzerv? Bikini télen, 10% kedvezménnyel? Ide vele! Nem csoda, hogy az évek alatt sokaknak elege lett abból, hogy mindenhol csak a százalékok röpködnek. Ebből a frusztráltságból jött létre extrém válaszreakcióként az az irányzat, akik meg ránéznek a folyamatos akciócunamira és azt mondják, hogy "jó, elég volt, ne vegyen senki semmit, soha többet". Majd a sparhelt hamujával mosunk fogat és a tücskökkel citerázunk a naplementében Netflix & Chill helyett. Megoldjuk okosba. Egyik módon sem lehet élni. Nem normális élet, ahol a (gyakran lényegtelen mértékű) akciók diktálják, hogy mit mikor veszel meg. De az se, ahol visszavonulót fújsz és öt évig nem veszel magadnak egy melltartót, hiába szakadt, lyukas, kényelmetlen már az összes többi, és nagyon vágysz egy újra. Szerintem mindkét véglet túlzás, és valahol ... Olvass tovább

Miért jó, ha befektetsz magadba? Így segít a befektetés-alapú szemlélet a mindennapokban

Befektetni jó. És befektetés alatt ne arra gondolj, hogy Leo DiCaprio bedrogozva tőzsdézik, aztán meg szórja a dollárokat a jachtjáról. Befektetésnek számít minden olyan mozzanat, amikor időt, energiát és pénzt áldozol valami olyanért, ami előrelendít az életeden. Nagyon sokan nem látnak tovább a jelenlegi helyzetnél, és nem gondolnak a hosszútávra. Az lebeg a szemük előtt, hogy ha valamire most kiadnak tízezer forintot, az azt jelenti, hogy tízezer forinttal kevesebbük lesz. A pénzt meg ugye meg kell fogni, ragaszkodni kell hozzá, nem engedni, nehogy kifolyjon a kezünk közül... Az ilyen embereknek minden jellegű kiadás alapvetően rossz, hiszen pénzt költenek, márpedig az a céljuk, hogy a pénzből minél több legyen, akkor meg ugye tilos kiadni. Pedig okos befektetéssel sokkal jobban járnának, és a jelenlegi helyzet görcsös fenntartása helyett tudnának fejlődni, gyarapodni, előrébb jutni. ... Olvass tovább

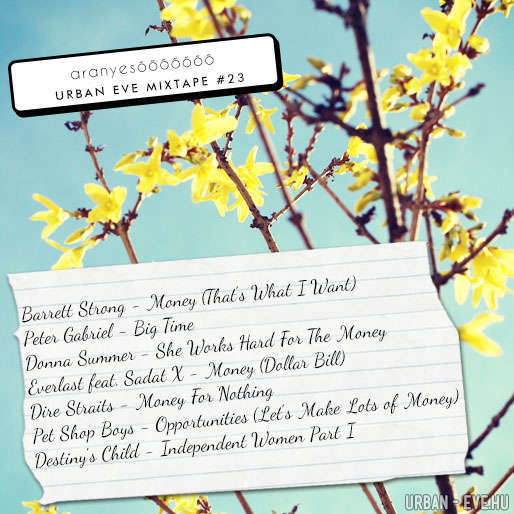

Aláfestő zene számok írogatásához – Mixtape #23

Egy ideje rászoktam, hogy számlatöltögetésnél pénzes dalokat teszek be, ezzel is motiválva magam a munkára. Ha van még köztetek hasonló lökedék, aki szívesebben írogat számokat, ha közben hozzá illő dalokat hallgat, akkor íme, megosztom a titkos pénzes mixtape-emet. :) Az Aranyeső nincs rajta, és az ABBA Money-ja sem, főleg, hogy abból szerintem a magyar verzió sokkal jobb. :)) Igyekeztem pozitív/vicces/ironikus üzenetű dalokat válogatni, hogy ne a mo' money, mo' problems legyen a mottó. De persze a végső tanulság úgyis az, hogy can't buy me love. Donna Summer, Peter Gabriel, a Pet Shop Boys és a Dire Straits is kitartást kíván mindenkinek, aki az adóbevallását tölti! ... Olvass tovább

Ki fog etetni, ha 64 éves leszek?

A "tegyél szívességet magadnak" kihívás keretében már említettem, hogy fogok írni bővebben is az öngondoskodásról - ez itt az, Beatles-címmel. :) Miért olyan fontos ez? Mert nem szeretem, ha valami kiszámíthatatlan, amikor nem muszáj annak lennie. Nem szeretek kiszolgáltatott lenni, a körülmények áldozata -- nagyobb felelősség, ha a magam ura vagyok, de nagyobb lehetőség is. Amire fel lehet készülni, fel szeretnék készülni; inkább legyen felesleges, mint hogy ne legyen, amikor szükség van rá... Nem akarok arra apellálni, hogy "majd úgyis elrendeződik", "majd valaki kisegít", "majd eltart az állam, a gyerekem, a szomszéd Gizi néni", és "még olyan nem volt, hogy ne lett volna valahogy". A valahogy nem egy életbiztosítás. :) Pató Pál nem jó mentor - most sem. Hol van az még! Igen, de minél korábban kezdjük a gyűjtögetést, annál több időnk van, tehát egyszerre annál kevésbé megterhelő a félretevés. Mi jelenleg Ádámmal "nyugdíjelőtakarékosság" címén pakolgatjuk a pénzt, de ezt csak mi címkéztük fel így, ha éppen előbb jut eszünkbe (vagy szorulunk rá), hogy kéne másra is, kivehetjük. Azért nem mindegy, hogy 50 évesen kezdek félrepakolgatni vénségemre, vagy 30. Per pillanat nem sok, amit félreteszünk. Havi tízezer forint fejenként. Ha nem veszem figyelembe az inflációt, meg azt, hogy a pénz "dolgozik", akkor azt jelenti, hogy minden évben félreteszek annyi pénzt, ami kb. egy hónapig biztosítja majd a megélhetésemet. Kaja, rezsi, lakhatás. Ennyi, nem több - nincs benne hiperszuper csípőprotézis, meg kéthetente wellness a fájós izületeimnek. És ha minden év egy hónapot jelent, akkor mire nyugdíjba megyek, legfeljebb pár évre elegendő, pár év létminimumon való élethez elegendő pénzem lesz. Márpedig nem úgy tervezem, hogy a munka abbahagyása után pár évvel már elpatkolnék - és a fényevést szerintem addigra sem fogom abszolválni. :) Szóval -- ez a tízezer forint havonta nem sok. De több, mintha nem tennék félre semmit, mert legalább elkezdtem. És majd később, ha hú-de-szuperjól-kereső harmincas meg negyvenes leszek, emelem a téteket, emelem az éves díjat. És akkor már talán nem csak a csirkefarhát fog beleférni -- vagy mi ennek a vega megfelelője? Paszternák? Azon túl, hogy elő kell teremteni azt a pénzt, amit befizetek, az a legnehezebb, hogy megmagyarázzam magamnak, hogy miért is veszem el a mostani magamtól ezt a pénzt. Hiszen amikor be kell fizetni az éves díjat -- havi tízezer forint kettőnknek szorozva tizenkettővel... az pénz. Lenne helye. De még mennyire ... Olvass tovább

Kihívás #79

Van az UNICEFnek egy zseniális reklámsorozata arról, hogy bármennyire is úgy érződik, hogy a netes segítség elég, a konkrét adakozást nem pótolja. Ez nem csak a jótékonyságra, hanem mindennemű vásárlásra érvényes. A pénzeddel bizalmat szavazol, és amikor odaadod valakinek, azt mondod: tetszik, amit csinálsz, és szeretném, ha még folytathatnád, megélhetnél abból, amit szeretsz, miközben én is értéket kapok. Ezért is nem rossz dolog a pénz, hiszen nagyon is lehet jó dolgokra használni -- legyen szó akár egy új dolog létrehozásáról, befektetésről, akár mások szolgáltatásainak megvásárlásakor. 2013 27. hetének kihívása: "Lájkolj" pénzzel! A perselyben összegyűlt 2000 Ft-odat költsd valami nagyon jó dologra, amellyel azon túl, hogy vásárolsz valami szépet magadnak, segítesz egy olyan embernek, akinek a munkája szimpatikus számodra! Variáció: Ha szűkös a keret, azért az is rengeteget segíthet, ha a barátaid, ismerőseid szolgáltatását, munkáját, termékeit megosztod. Jó szakemberekre, lelőhelyekre mindenkinek szükségük van, főleg bevált, megbízható forrásokból. Tartsd észben, ha valaki üzemeltet egy helyes fagyizót, kiadó albérlete van, jó asztalos, vállal nyelvtanítást, és ha lehetőséged adódik, ajánld őket! A jótett remélhetőleg "körbeér", és téged is ajánlani fognak. :) A közösségi oldalak ilyen jellegű adok-kapok, lájkolós-megosztós részét abszolút hasznosnak és kapcsolatépítőnek tartom, amíg nem megy át visszaélésbe és spamáradatba az egész. ... Olvass tovább

Nyomtatható beszerzési lista

[ letöltés ] Ha tetszik, és szeretnéd megosztani másokkal, kérlek csak a bejegyzésre mutató linket tedd ki a saját honlapodra! Köszönöm szépen! Kereskedelmi forgalomba nem hozható. ©2013 Farkas Lívia. Minden jog fenntartva! Folyamatosan haladok a nyomtatható lapos kéréseitekkel, most Julianna kívánsága volt soron: új albérletbe költöznek, és szeretett volna egy olyan "bevásárlólista" oldalt, amin vezetheti, hogy mit kell még megvásárolni, és az mennyibe fog kerülni. Felülre tettem egy helyet a "projektnévnek", ide kerülhet, hogy albérlet, vagy gyerekszoba, vagy esküvő és így tovább -- éppen amit tervezgettek. Az első oszlopba kerülhet a beszerzendő dolog neve (hűtő, ágytakaró, étkezőasztal, laptop), a másodikba az, hogy mennyit szántok rá, a harmadikba a beszerzési hely (webcím, üzlet neve), a negyedikbe az, hogy végül ténylegesen mennyit költöttetek rá, az ötödikben pedig lehet pipálni, hogy kész. :) Az alsó sort összegzésre szántam, ide felírhatjátok, hogy összesen mennyi pénzből gazdálkodtok, és végül mennyit költöttetek. Ideális esetben az utóbbi összeg lesz a kisebb. :) Jó tervezést! ... Olvass tovább

Hogyan spóroljak? (És hova tegyem a spórolt pénzt?)

A múltkori kiadás-vezetéssel kapcsolatos kihívásra nagyon lelkes kommenteket kaptam. Kiderült, hogy már sokan vezetitek a kiadásaitokat, ezért gondoltam, utánajárok a témának, és lépjünk eggyel komolyabb szintre, hátha kaptok új ötleteket. "Dugi pénzre" több esetben is szükség lehet: ha van egy váratlan kiadásod (bedöglik a mosógép), kiesik egy fizetés (hosszabb betegség vagy állásvesztés miatt), de az is lehet, hogy van egy konkrét terved, amihez gyűjtöd a pénzt (utazás, bicikli, lakásfelújítás, költözés, gyerek...). Bárhogy is van, megvalósítható, reális tervre van szükség, az ugyanis maximum alacsony vérnyomásra ellenszer, amikor olyanokat olvasok, hogy "a nyugodt öregkorhoz csupáncsak havi ötvenezer forintot kell félretenni". Haha! Nem mondod! :) De mint sok más esetben, a spórolásnál is kár a végletekben gondolkodni, és attól, hogy nem tudsz ötvenezret félretenni egy hónapban, valamennyit még félretehetsz. Kérdés az, hogy mennyi legyen az a valamennyi, meg egyáltalán: MIBŐL?! Úgyhogy először kezdjük is ezzel. Épphogy kijövök a pénzemből, hogyan tudnék még félretenni? A havi fix összeges spórolás jó megoldás, ha stabil jövedelemmel rendelkezel: ez esetben megállapíthatsz egy bizonyos összeget, amit minden hónapban állandó kiadásként van kezelve, és nem elköltöd, hanem félreteszed -- nem is számolsz vele, nem is létezik, mintha egy plusz számla lenne. Ez lehet 5000 Ft vagy 10 000 Ft, vagy amennyit a fizetésedből jónak látsz félre tenni, és belefér neked. Ez a képlet bonyolódik, ha szabadúszó vagy, alkalmi munkákból élsz, és a pénz soha nem fix, inkább olyan, mint a mesében: hol volt, hol nem volt. Ez esetben sem lehetetlen félretenni, csak más szemszögből kell megközelíteni. Itt jön képbe a relatív spórolás, amikor nem fix összeget, hanem fix százalékot teszel félre. Bevétel X%-a: Eldöntöd, hogy az adott havi bevétel 5 vagy 10 vagy akárhány százalékát félreteszed. Ha pocsék hónapod volt, akkor a félretett összeg is kevés lesz, ezért nem fogod akkora érvágásnak érezni, mint a fix összegű megtakarítást. Példa: Havi 10 000 Ft-ot teszel félre, vagy havi 5%-ot? Egy rosszabb hónapban ha keresel 60 000 Ft-ot, akkor abból az 10 000 Ft rengeteg, az 5% viszont 3 000 Ft, ami már nem akkora lemondás. Sok kicsi sokra megy, havi néhány ezer vagy néhány száz forintnak is van értelme -- amikor nehéz időszak van, minden jól jön majd! Kiadás X%-a: Ehhez pontosan kell vezetni, hogy mikor, mire költesz. Ez egyébként is hasznos, lásd a következő tippet. :) A lényeg ... Olvass tovább

Kihívás # 64

2013 12. hetének kihívása: Költs tudatosan! Fogj egy füzetet vagy nyiss egy Excel doksit, és a következő egy hétben tételesen vezesd minden kiadásodat -- igen, a nyolcvan forintos csokikát is, sőt, főleg azt. Ezeken az extra kiadásokon nagyon sok múlhat. Képzeld el, ha kiderül, hogy havonta 5000 Ft-ot (napi 167 Ft-ot) költesz el erre-arra: itt egy százas, ott egy ötszázas, aztán össze is jön a sok kis apróság, amire nincs is szükséged, és mivel kis tétel, azonnal nem érzed soknak. Ezek legtöbbször egyébként jutalom-költségek: ha jó napod van, azért "jár", ha rossz, akkor meg azért. Próbáld meg kiváltani őket olyan jutalommal, jó dologgal, amihez nem kell pénz. A miért ne?-cikksorozatban egy csomó ötletet találsz, amit erre is használhatsz. Ha rákapsz a kiadásaid vezetésére, és egy hétnél tovább csinálod, még jobban átlátod majd a pénzügyeidet. Ha komolyabban érdekel a téma, itt olvashatsz róla egy részletesebb bejegyzést. A havi 5000 Ft év alatt ez már hatvanezer (!!) forinttá adódik össze. Abból azért kijön jó sok minden. :) Figyeld a költéseidet, és ha már bármilyen olyan kis összeget vagy aprócska tételt találsz, amiről le tudsz mondani, elkezdheted a spórolást valami tényleg fontosra, amit valóban nagyon szeretnél. +FELADAT: tegyél egy kétszázast a perselybe (és ezt is vezesd a kiadáslistádon! :D), most már 1000 Ft van benne. Kép: innen. ... Olvass tovább